При поступлении материалы хранятся на складах предприятия до того момента, пока не понадобятся для нужд организации. В этой статье затронем тему списания материалов в производство, рассмотрим метод их списания со склада (по себестоимости каждой единицы, по средней себестоимости и метод ФИФО). Учет выбытия материалов на сторону смотрите в этой статье.

Материальные ценности могут быть использованы на выполнения ремонтных или строительных работ внутри организации, могут быть направлены на продажу сторонним предприятиям. Кроме того, ТМЦ могут быть направлены в производство.

При перемещении ТМЦ внутри организации между подразделениями оформляется требование-накладная форма М-11, при перемещении ценностей за пределы основной территории предприятия своим же подразделениям или сторонним организациям используется накладная на отпуск материалов на сторону форма М-15.

Отпуск со склада

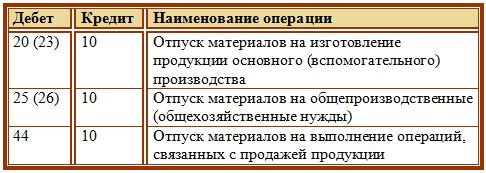

В зависимости от того, в каком направлении двигаются ТМЦ, и на какие нужды используются, сч. 10 корреспондирует с соответствующими счетами. Отпуск материалов со склада отражается по кредиту сч. 10:

- Списание материалов в производство оформляется проводкой Д20 К10.

- При передаче ТМЦ на строительные или ремонтные работы – проводка Д96 К10.

- При направлении на продажу – Д91/2 К10.

Отпуск в производство

Проводки

Если при поступлении ценности были оприходованы по учетным ценам с использованием сч. 15 «Заготовление и приобретение материальных ценностей», то отклонение фактической цены от учетной, отраженное на сч. 16 списывается пропорционально отпущенным со склада ценностям. Пример подобного списания приведен в статье: «Поступление материалов» (проводка Д20 (23, 25, 26, 44) К16).

При отпуске материалов со склада в производство и на другие нужды проводится их оценка в бухгалтерском учете. Существует 3 способа оценки материалов, из которых можно выбрать один или несколько подходящих и удобных и отразить свой выбор в учетной политике организации. При этом стоит помнить, что по одному конкретному виду ТМЦ выбранный метод не может быть изменен в течении отчетного года.

Методы оценки

-

По себестоимости каждой единицы

Метод списания материалов в производство по себестоимости каждой единицы удобно применять, когда предприятие имеет небольшую номенклатуру, в которой легко отследить из какой партии происходит списание, и по какой себестоимости она была учтена. Кроме того, этим методов оцениваются уникальные ТМЦ, которые не могут заменить друг друга (радиоактивные вещества, драгоценные камни и металлы).

Пример:

На начало месяца на складе числится 1000 ед. ТМЦ по цене 100 за ед. общей стоимостью 100000 руб.

В течении месяца были получены три партии ТМЦ по 1000 ед. каждая:

- 1000 ед. по цене 150 за единицу общей стоимостью 150000.

- 1000 ед. по цене 120 общей стоимостью 120000.

- 1000 ед. по цене 180 общей стоимостью 180000.

В течении этого месяца со склада в производство отпущено 3200 ед. которые состоят из 1000 единиц, остававшихся на складе на начало месяца, 800 из первой партии, 1000 из второй и 400 из третьей.

Общая себестоимость отпущенных за месяц ТМЦ = 1000*100 + 800*150 + 1000*120 + 400*180 = 412000

Стоимость остатка на конец месяца = (100000+150000+120000+180000)-412000 = 138000

-

По средней себестоимости

Списание материалов по средней себестоимости удобно применять, когда все единицы одного вида ТМЦ схожи друг с другом, и возможно вычислить их среднюю себестоимость путем деления общей стоимости на количество.

Пример:

Те же данные:

На начало месяца: 1000 шт. по 100 = 100000.

- 1000 шт. по 150. = 150000.

- 1000 шт. по 120 = 120000.

- 1000 шт. по 180 = 180000.

Аналогично в производство отпущено 3200 единиц.

Списание материалов по средней себестоимости предполагает определение себестоимости одной единицы, путем деления общей стоимости на общее количество.

Себестоимость одной единицы = (100000+150000+120000+180000)/4000 = 137,5

Себестоимость отпущенных со склада ТМЦ = 137,5 * 3200 = 440000

Стоимость остатка ТМЦ на конец месяца = 137,5 * 800 = 110000

-

Метод ФИФО

Метод списания материалов ФИФО предполагает поочередное списание. Допустим, на предприятие последовательно поступают несколько партий одного вида материалов. Каждая приходуется отдельно по мере поступления. При отпуске со склада сначала списывается необходимое количество материалов из первой партии по себестоимости первой партии, если этого не достаточно, то берутся материалы из второй по себестоимости второй, потом из третьей и т.д. При этом методе остаток материалов на конец месяца оценивается по себестоимости последней поступившей партии.

Метод списания ФИФО удобно применять при незначительном увеличении себестоимости приобретаемых материалов. Если же себестоимость каждой последующей партии значительно отличается от себестоимости предыдущей (то есть инфляция велика), то, используя метод списания материалов ФИФО, мы будем искусственно снижать затраты на производство продукции.

Пример:

На начало месяца: 1000 шт. по 100 = 100000

- 1000 шт. по 150 = 150000

- 1000 шт. по 120 = 120000

- 1000 шт. по 180 = 180000

В производство отпущено 3200 шт.

Списываем последовательно весь остаток на начало месяца, всю первую партию, всю вторую и 200 шт. из третьей.

Себестоимость отпущенных со склада ТМЦ = (1000*100 + 1000*150 + 1000*120 + 200*180) = 406000

Стоимость оставшихся ТМЦ на конец месяца = 800 * 180 = 144000

О методе ФИФО подробнее читайте в этой статье.

Не могу понять метод ФИФО

Здравствуйте, Снежана.

Метод ФИФО заключается в постепенном списании материалов по мере их поступления на склад.

Отпуская материалы, сначала берутся те, которые поступили раньше (из первой партии). Если их не достаточно, берутся следующие, поступившие позже (из второй партии), потом из третьей и так далее.

Отпуск первой партии производится по себестоимости первой партии, отпуск второй партии — по себестоимости второй и т.д.

В конце месяца считается остаток и оценивается по себестоимости той партии, которая поступила последней.

Посмотрите пример отпуска МЦ по методу ФИФО в статье, и все поймете.