Пошаговая процедура списания дебиторской задолженности в 2021 году

Дебиторская задолженность – это долг, возникшей перед компанией. Появляется он по факту отгрузки товара покупателю, при выполнении работ или услуг. В соответствии с условиями сотрудничества данный долг погашается в установленный срок. Если этого не происходит, то дебиторская задолженность становится сомнительный, то есть ставится под сомнение факт ее возврата. Если же она не возвращается через 3 года ее можно принять безнадежной и списать в связи с истекшим сроком исковой давности. Как оформляется списание задолженности дебиторов в связи с невозможностью ее взыскания? Какие проводки выполняются в бухгалтерском учете? Как данная процедура учитывается в налоговом учете?

Долги признаются сомнительными либо после неполучения оплаты в срок, либо на основании сведения о финансовых проблемах дебитора. То есть задолженность можно признать сомнительной и в случае, когда велика вероятности ее непогашения.

Когда дебиторскую задолженность можно признать безнадежной:

- Завершился срок исковой давности – тот период, в пределах которого доступно обжаловать вопрос о взыскании через суд (в общем случае это 3 года, в отдельных ситуациях может меняться);

- Задолжавшая фирма подверглась ликвидации;

- Задолжавшая фирма является недействующим лицом, в связи с чем данные о ней исключены из ЕГРЮЛ;

- приставы вернули исполнительный лист о взыскании в связи с невозможностью данного процесса, то есть по факту завершения исполнительного производства.

В указанных случаях взыскание становится невозможным, и задолженность подлежит списанию.

Чтобы провести списание, нужно иметь документальное обоснование – должен быть акт инвентаризации и приказ руководителя.

Как оформляется списание дебиторской задолженности – пошаговая процедура

Шаг 1 – Проводится инвентаризация

На этом шаге проверке подвергаются расчеты с дебиторами. Проводит процедуру комиссия, ее состав определяется руководителем в приказе. В ходе процесса сопоставляются цифры по бухучету компании и контрагента.

Имеется типовая форма акта инвентаризации ИНВ-17, где отражаются результаты процедуры.

Инвентаризация обязательна. Нельзя списать дебиторскую задолженность, если нет подписанного акта ИНВ-17, где указана величин дебиторской задолженности с указанием той части, которую невозможно взыскать с должника по одной из указанных выше причин.

К акту ИНВ-17 составляется справка, куда переписываются данные о задолженности по бухучету компании с указанием конкретных дебиторов, содержания сумм и реквизитов документов-оснований.

Бухгалтер компании должен согласовать суммы долга с дебиторами. Обычно для этого составляют двусторонние акты сверки. Задолженность можно считать согласованной, если акт сверки подписан обеими сторонами. Но возможно обойтись и другими документами.

После согласования долговых сумм по справке приложению составляется непосредственно акт инвентаризации ИНВ-17, здесь указывается величина дебиторской и кредиторской задолженности. Информация для заполнения берется из составленной справки.

Один экземпляр акт сдается в бухгалтерию, которая при необходимости проводит списание той задолженности, по которой истек срок исковой давности или ее невозможно взыскать. Те суммы, по который срок исковой давности завершился, показывают в акте отдельно. Также разделяют задолженность, которую дебитор подтвердил и не подтвердил.

Итогом проведенной инвентаризации становится составленный акт ИНВ-17 и справка к нему.

Пример акта ИНВ-17: (нажмите для увеличения)

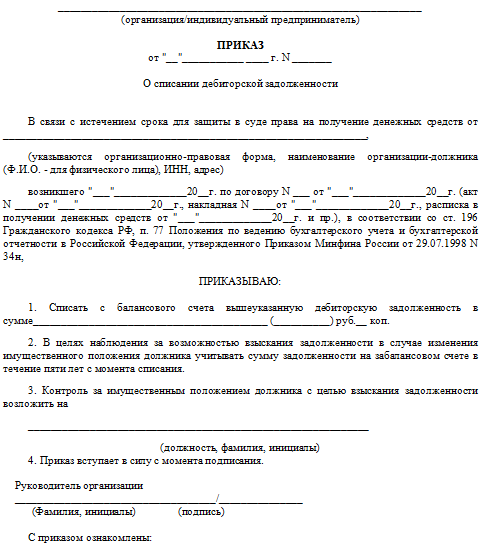

Шаг 2. Составление приказа о списании

Оформление производят в свободной форме на фирменном бланке. Указывают причину списания, например, “в связи с истечением срока исковой давности” или “в связи с невозможностью взыскания и прекращение исполнительного производства”.

В приказе также приводят данные о возникшем долге, должнике, документов, подтверждающим задолженность.

Далее приводятся распорядительная часть, в которой руководитель отдает распоряжение бухгалтерии списать с балансового счета указанную задолженность и вести ее учет в течение пяти лет на забалансовом счете. Также, как правило, назначается лицо, которое будет отслеживать возможность возврата долговой суммы, будет контролировать финансовое положение должника.

Пример оформления приказа: (нажмите для увеличения)

Шаг 3. Отражаются проводки по списанию задолженности

Основанием для внесения бухгалтерских двойных записей на счета являются два документа – приказ и акт инвентаризации.

★ Книга-бестселлер "Бухучет с нуля" для чайников

(пойми как вести бухгалтерский учет за 72 часа)

куплено > 8000 книг ★ Книга-бестселлер "Бухучет с нуля" для чайников

(пойми как вести бухгалтерский учет за 72 часа)

куплено > 8000 книг |

Бухгалтерский учет списания безнадежной задолженности

Сомнительной или безнадежной задолженностью, которую нужно списать в связи с одной из причин – истек срок исковой давности (нет возможности взыскания через суд), прекращено исполнительное производство судебными приставами по взысканию долга, ликвидация фирмы или исключение данных о ней из реестра юрлиц.

Дебиторская задолженность может сформироваться по дебету счетов учета расчетов с контрагентами:

- поставщиками – счет 60;

- покупателями – счет 62;

- заемщиками – счет 58;

- прочими контрагентами – счет 76.

Проводки по списанию дебиторского долга зависят от того, создавал ли компания резерв по сомнительных долгам или нет.

Если создается резерв по сомнительным долгам

Зачем создавать резерв? Он обеспечивает достоверность сведений о дебиторской задолженности в бух.отчетности, поэтому создать его должны все организации на любой системе налогообложения, если какой-либо долг дебитора признан сомнительным.

При формировании резерва суммы берутся без НДС, процедура проводится бухгалтерской справкой. Как именно будет создаваться резерв каждая организация может самостоятельно установить в учетной политике.

На практике обычно применяют два способа:

- под каждый долг, признанный сомнительным, формируется резерв на величину, равную непогашенной сумме (экспертный способ);

- с определенной периодичность делаются отчисления в резерв в %-тах от суммы задолженности (интервальный способ);

- формирование резерва проводят по данным прошлых лет, в зависимости от доли сомнительных долгов в общей сумме дебиторской задолженности, ежеквартально делается пересчет и при необходимости резерв пополняется или восстанавливается (статистический).

Резерв создается проводкой Д91 К 63.

В момент, когда на основании инвентаризации взаиморасчетов с дебиторами выясняется, что задолженность из разряда сомнительных переходит в безнадежные, выполняется списание долга.

Дебиторская задолженность списывается вместе с НДС.

Проводка по списанию задолженности в связи с невозможностью взыскания, с истекшим сроком давности, а также по иным причинам за счет сформированного резерва имеет вид Д63 К62 (60, 76, 58).

Корреспондирующий счет зависит от типа контрагента, по которому сформировалась невозможная к взысканию задолженность.

Если резерв не создается

В этом случае сумма дебиторской задолженности списывается сразу в прочие расходы. Проводка имеет вид Д91 К62 (60, 76, 58).

Списанный долг нужно учитывать 5 лет на забалансовом счете 007 (по дебету счета) – Д007. За этот период может появиться возможность его взыскания.

Если за этот срок должник возвращает денежные средства, то выполняют проводку по поступлению денег от контрагента: Д51 (50) К62 (60, 76, 58).

Далее погашенную задолженность показывают в прочих доходах, проводка Д62 (60, 76, 58) К91. При этом сумму снимают с забалансового счета 007 – К007.

Бухгалтерские проводки по списанию дебиторской задолженности

|

Операция |

Дебет |

Кредит |

| Списание задолженности | ||

| Отражено списание долга, по которому сформирован резерв |

63 |

К62 (60, 58, 76) |

| Отражено списание дебиторского долга, по которому резерв не сформирован |

91 |

К62 (60, 58, 76) |

| Сумма задолженности учтена на забалансовом счете |

Д007 |

|

| Возврат долга дебитором | ||

| Поступление средств от должника |

50 (51) |

К62 (60, 58, 76) |

| Поступившая сумма учтена в прочих доходах |

К62 (60, 58, 76) |

91 |

| Долговая сумма списана с забалансового счета |

007 |

|

Налоговый учет дебиторской задолженности, которую невозможно взыскать (при ОСН, при УСН).