Особенности учета НДС с полученных и выданных авансов в 2019 году

Начисление налога на добавленную стоимость происходит либо в день отгрузки (получения) товара, либо в день оплаты, в зависимости от того, какое событие раньше наступило. Как ведется учет НДС при условии, что отгрузка (получение) товара происходит раньше его оплаты, мы рассмотрели в этой статье, там же приведены проводки, которые должны быть отражены в бухгалтерском учете.

Если товар сначала оплачивается, а потом уже отгружается, то учет и начисление НДС будет несколько отличаться. В статье разберемся, как происходит расчет НДС с полученных и выданных авансов, как проводки необходимо выполнить и в какой последовательности. Для закрепления разберем примеры.

Плательщики НДС регулярно сталкиваются с необходимостью выделить НДС из стоимости, предъявленной поставщиком, или начислить его к сумме. Поможет правильно провести расчет онлайн калькулятор.

НДС с полученных авансов

Организация реализует товар покупателю, покупатель в счет будущей поставки перечисляет организации аванс. Как и когда нужно начислить НДС? Учет расчетов с покупателями при получении от них предоплаты мы рассматривали также в этой статье.

На счете 62 «Расчеты с покупателями» открывается субсчет 2 «Авансы полученные», при этом на субсчете 1 будет вестись учет оплаты за отгруженный товар.

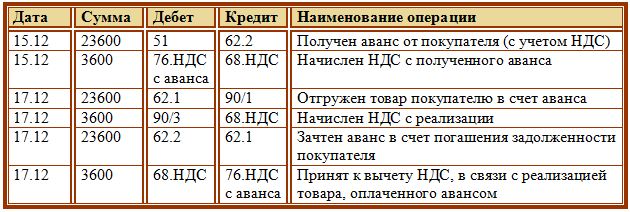

При получении предоплаты от покупателя организация выполняет проводку Д51 К62.2.

Налоговый кодекс РФ требует с полученного аванса начислить налог на добавленную стоимость, для этого из полученной суммы выделяется НДС (как это сделать читайте здесь). Для учета налога с авансов откроем дополнительно счет 76 субсчет «НДС с авансов». В день получения предоплаты от покупателя отражается проводка по начислению НДС с полученной предоплаты Д76.НДС с авансов К68.НДС.

Спустя некоторое время в счет полученной предоплаты организация отгружает товар, проводка Д62.1 К90/1.

С проведенной реализации нужно также начислить НДС, проводка Д90/3 К68.НДС.

После того, как товар отгружен, необходимо зачесть полученный ранее аванс в счет оплаты за этот товар, проводка по зачету предоплаты имеет вид Д62.2 К62.1.

В результате проведенных действий видим, что налог начислен дважды: с аванса и с отгрузки. Конечно, организация не будет платить НДС в двойном размере, поэтому выполняется проводка Д68.НДС К76.НДС с авансов – принят к вычету НДС в связи с реализацией товара, оплаченного авансом.

Подведем итог: счет 76 закрыт, его сальдо нулевое, налог в бюджет будет уплачен верно, в одинарном размере.

Для закрепления приведенной информации рассмотрим пример.

Пример:

15.12 Организация получила предоплату от покупателя в размере 23600 руб.

17.12 Организация в счет этой предоплаты отгружает товар на сумму 23600 руб.

Проводки по учету НДС с полученных авансов:

★ Книга-бестселлер "Бухучет с нуля" для чайников

(пойми как вести бухгалтерский учет за 72 часа)

куплено > 8000 книг ★ Книга-бестселлер "Бухучет с нуля" для чайников

(пойми как вести бухгалтерский учет за 72 часа)

куплено > 8000 книг |

НДС с авансов выданных

Рассмотрим теперь случай, когда организация выступает в роли покупателя, то есть перечисляет предоплату поставщику, а через какой-то время получает от него товар. Учет НДС с авансов выданных тоже имеет свои особенности, связанные с двойным выделением налога: с предоплаты и с суммы полученных товаров.

Организация перечисляет предоплату поставщику, в ответ поставщик должен передать организации счет-фактуру в течении 5-ти дней, на основании которой организация выделяет налог с уплаченного аванса и направляет к возмещению из бюджета. Скачать образец счета-фактуры можно здесь.

Для учета авансов выданных счет 60 разбивается на два субсчета, на первом субсчете будет учитываться оплата за полученные товары, на втором – выданные авансы.

Проводка по перечислению предоплаты поставщику имеет вид Д60.2 К51.

С уплаченной предоплаты выделяется налог и направляется к вычету, для этого используется дополнительно счет 76, проводка имеет вид Д68.НДС К76.НДС с авансов.

Через какое-то время поступают товары от поставщика, с полученных товаров также выделяется налог на добавленную стоимость Д19 К60.1 и направляется к вычету: Д68.НДС К19. При этом поставщик должен выставить счет-фактуру повторно.

После этого перечисленный ранее аванс идет в зачет оплаты за полученные товары, проводка Д60.1 К60.2.

В результате проведенных проводок, налог направляется к вычету дважды: с перечисленной поставщику предоплаты и с поставки товаров, для того чтобы аннулировать начисление налога с предоплаты выполняется проводка по восстановлению НДС – Д76.НДС с авансов К68.НДС, в результате которой счет 76 закрывается, а налог возмещается правильной суммой.

Пример:

15.12 Организация перечисляет аванс поставщику в размере 23600 (с НДС).22.12 Организация получает товар от поставщика в счет этого аванса на сумму 23600.

Какие проводки нужно выполнить?

Проводки по учету НДС с выданных авансов:

Советуем почитать статью об изменениях НДС в 2015 году – по этой ссылке.

Спасибо за разъяснение. НДС сложно учитывать.

А как быть, если на оплаченный аванс до конца квартала товар не поступил и, в результате, аванс перекрывает сумму НДС к оплате, т.е. получается НДС к возмещениию. Вопрос: Можно ли зачесть авансовый сч.фактуру поставщика частично, чтобы в отчете был НДС к оплате и не попасть на проверку налоговой инспекции?