Особенности учета расчетов с поставщиками и подрядчиками (счет 60) в 2021 году

Поставщики и подрядчики предприятия – это организации, которые осуществляют поставку товарно-материальных ценностей, основных средств и прочих активов. Кроме того, сюда же относятся и организации, оказывающие какие-либо услуги или выполняющие работы для нужд предприятия. Расчеты с поставщиками и подрядчиками ведутся на 60 счете бухгалтерского учета. Проводки по этому счету разберем в этой статье.

Кредит счета 60 показывает стоимость передаваемых активов: сырья, материалов, основных средств, нематериальных активов, товаров, а также стоимость работ, услуг. Кредит 60 корреспондирует с дебетом счетов, на которых учитываются соответствующие активы, работы, услуги, а также счета учета сопутствующих затрат. Это могут быть 08, 10, 41, 43, 20, 23, 44 и пр. Проводка имеет вид Д08 (10, 41, 20, 44..) К 60. Сумма, на которую выполняется проводка по поступлению активов от поставщика, соответствует стоимости данных активов, отраженных в документах поставщика, за вычетом НДС.

Если поставщик выделяет НДС, то сумма налога выделяется отдельно на 19 счет проводкой Д19 К60.

Если на синтетических счетах учет расчетов с поставщиками ведется в денежном выражении согласно приложенным первичным документам, то на аналитических – учет может вестись любым удобным способом. Активы могут быть выражены в килограммах, шутках, коробках, рублях и пр.

Взаиморасчеты с поставщиками регулярно подвергаются инвентаризации – пошаговый алгоритм проведения.

Бухгалтерский учет на 60 счете

Таким образом, по кредиту счета 60 отражается кредиторская задолженность организации перед поставщиком или подрядчиком.

Дебет счета 60 показывает уменьшение этой задолженности, то есть оплату согласно документам поставщика, корреспондирует дебет 60 с кредитом счетов учета денежных средств, проводка по оплате задолженности поставщику имеет вид Д60 К50 (51, 52, 55).

Бухгалтерские проводки по счету 60:

★ Книга-бестселлер "Бухучет с нуля" для чайников

(пойми как вести бухгалтерский учет за 72 часа)

куплено > 8000 книг ★ Книга-бестселлер "Бухучет с нуля" для чайников

(пойми как вести бухгалтерский учет за 72 часа)

куплено > 8000 книг |

Учет расчетов по авансам выданным

Отдельно хочется сказать об особенностях учета на счете 60 выданных авансов. Если организация перечисляет поставщику предоплату за будущую поставку активов, за работы или услуги, то есть выдает аванс, то для их учета открывается отдельный субсчет 60.2 «Аванс выданный». При этом на субсчете 60.1 будут учитываться расчеты с поставщиками в общем случае.

При перечислении аванса выполняется проводка Д60.2 К51 (50, 52). При этом образуется дебиторская задолженность поставщика перед организацией.

Когда поставщик зачтет полученный аванс и поставит активы (работы, услуги), то выполняется проводка Д60.1 К60.2.

Проводки по учету выданных авансов:

Очень часто возникает вопрос: 60 счет активный или пассивный? Как видим, по дебету может учитываться дебиторская задолженность организации, а по кредиту – кредиторская, то есть 60 счет бухгалтерского учета может одновременно учитывать активы и пассивы, а значит является активно-пассивным. Подробно об этом говорилось здесь.

Учет векселей

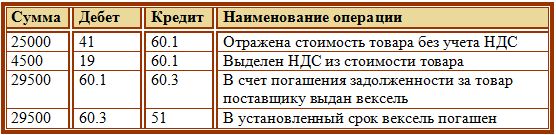

Организация может выдать поставщику за полученные активы вексель, по которому организация обязуется оплатить поставку в указанный срок. То есть вексель представляет собой долговое обязательство организации (кредиторскую задолженность). Для учета векселей выданных открывается отдельный субсчет 60.3 «Векселя выданные». Выданный вексель отражается проводкой Д60.1 К60.3. После того, как задолженность по векселю будет погашена, выполняется проводка Д60.3 К51.

Пример:

Организация получила от поставщика товары на сумму 29500 руб., в том числе НДС 4500 руб. Поставщику выдан вексель на сумму 29500 руб. По прошествии указанного в договоре срока организация полностью погасила вексель. Какие проводки должна выполнить организация?

Проводки по учету векселей: