Учет имущественного и личного страхования на счете 76.

В статье поговорим о личном и имущественном страховании, как оно учитывается в бухгалтерском учете, какими проводками отражается. Для учета добровольного страхования работников и имущества используется счет 76 «Расчеты с различными дебиторами и кредиторами», на котором открывается отдельный субсчет 1. Проводки по 76 счету бухгалтерского учета смотрите в конце статьи.

Прежде, чем мы перейдем к учету страхования, разберемся с самим счетом 76. Его предназначение становится ясным из названия, он требуется для обобщения информации, представляющей из себя расчёты по операциям с кредиторами и дебиторами. Данная информация находится на счёте 76 по той причине, что они не упомянуты в счетах 60-75. К этой информации относятся расчёты:

- по претензиям;

- по личному и имущественному страхованию;

- по суммам, удерживающимся из заработной платы работающих в компании в пользу сторонних организаций или других физических и юридических лиц. Основой для этого может являться постановление суда или разнообразная исполнительная документация.

При необходимости к счёту 76 могут открываться субсчета, которые используются для ряда расчётов.

Субсчета счета 76

- для осуществления расчётов по личному и имущественному страхованию – 76.1. Учёт ведётся аналитически по отдельным договорам страхования и страховщикам;

- для осуществления расчётов по претензиям – 76.2. В этом субсчёте отражены расчёты по претензиям подрядчикам, поставщикам, транспортным организациям. Помимо этого, учитываются расчёты по пеням, неустойкам и штрафам;

- для осуществления расчётов по дивидендам и другим доходам – 76.3. Помимо этого, ведётся расчёт по другим доходам-расходам организации: дивидендам, прибыли и убыткам;

- для расчётов по депонированным суммам – 76.4. Данный субсчёт включает в себя расчёты сумм, которые начислены, но не выплачены работникам в установленный срок (по причине неявки получателей).

Если помимо выше перечисленных субсчётов требуются дополнительные, то можно открывать их для соответствующих расчётов.

Имущественное и личное страхование на счету 76.1

Субсчет 76.1 называется «Расчёты по личному и имущественному страхованию». Он содержит расчёты по добровольному страхованию персонала (не включает в себя медицинское и социальное страхование, расчету по обязательному страхованию учитываются на сч. 69, подробно об обязательных страховых платежах читайте здесь) и имущества компании, в котором в качестве страхователя выступает она же.

В кредит счета 76 заносятся исчисленные суммы платежей по имущественному и личному страхованию в корреспонденции со счетами, учитывающими затраты на производство (для производственных предприятий) или на продажу (для торговых предприятий).

В дебете счёта 76 отражаются перечисление сумм платежей страховым компаниям в корреспонденции со счетами учета денежных средств.

Различные денежные потери по страховым случаям списываются в дебет сч. 76 (порча готовой продукции, материальных изделий и производственных запасов). Списание происходит с кредита учета счетов запасов производства, основных средств и других.

Если происходит какой-либо страховой случай в отношении работников, то списание делается по сч. 73 “Расчеты с персоналом по прочим операциям”, в дебете сч. 76 отражается сумма страхового возмещения.

Типовые проводки по счету 76 субсчет 1:

- Д20 (44) К76/1 – отображает начисленные страховые платежи, которые списываются на себестоимость продукции или в расходы на продажу;

- Д76/1 К51 – отображает перечисление платежей по страховке с расчётного счёта организации;

- Д51 К76/1 – поступление суммы страхового возмещения при наступлении страхового случая;

- Д76/1 К01 (10,41,43) – списание остаточной стоимости имущества, которое утрачено в результате страхового случая;

- Д76/1 К73 – начисление суммы страхового возмещения работнику;

- Д73 К51 – работнику выплачена сумма страхового возмещения;

- Д76/1 К20 (23,25,26) – в случае, когда пострадавшее имущество можно отремонтировать, расходы списываются данной проводкой;

- Д99 К76/1 – если по каким-либо потерям договор страхования не предусматривает возмещения, то расходы списываются как чрезвычайные данной проводкой;

- Д76/1К99 – случается, что сумма возмещения по страховому случаю превышает потери, эти доходы признаются чрезвычайными и учитываются в качестве доходов на счете 99.

★ Книга-бестселлер "Бухучет с нуля" для чайников

(пойми как вести бухгалтерский учет за 72 часа)

куплено > 8000 книг ★ Книга-бестселлер "Бухучет с нуля" для чайников

(пойми как вести бухгалтерский учет за 72 часа)

куплено > 8000 книг |

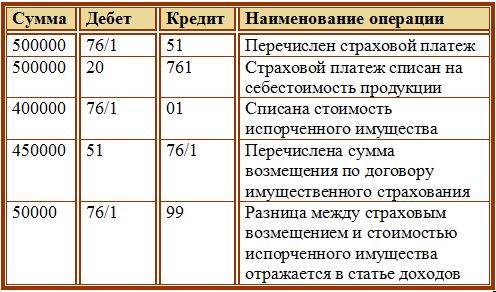

Пример страхования имущества

Организация имеет имущество, застрахованное на 500000 рублей. Произошла чрезвычайная ситуация, которая привела к порче имущества на 400000 рублей. Согласно договору о страховании имущества было возмещено 450000 рублей. Какие проводки нужно отразить в бухучете?Проводки: